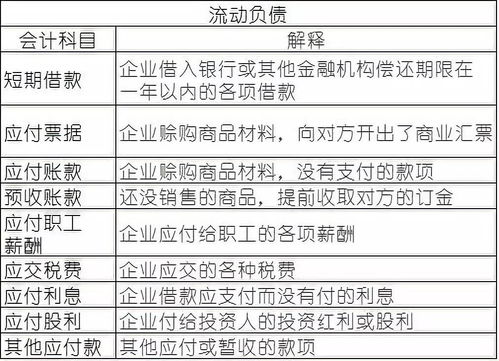

成本类计入存货(生产成本怎么入存货)

1.生产成本怎么入存货

生产成本实质是车间正在加工的在产品,因此属于存货内容。

为了详细说明原因,必须弄清楚两个基本概念:

1.存货:

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。

2.生产成本

生产成本是指生产活动的成本,即企业为生产产品而发生的成本。生产成本是生产过程中各种资源利用情况的货币表示。

因为生产成本实质是在产品,因此符合存货概念,即属于存货之一。

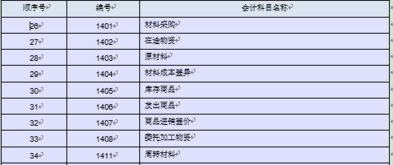

2.会计科目里有哪些科目是属于存货类的

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等,具体包括:

1、原材料

2、在产品:企业正在制造尚未完工的生产物。

3、半成品:注意不包括从一个生产车间转给另一个生产车间继续加工的自制半成品以及不能单独计算成本的自制半成品

4、库存商品:企业已经完成全部生产过程并验收入库,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品。

注意企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的库存商品。

5、商品:可供销售的物品。

6、周转材料:企业能够多次使用,逐渐转移其价值但仍保持原有形态不确认为固定资产的材料。包括包装物和低值易耗品。

注意:会计上不作为包装物存货进行核算的有

①各种包装用的材料,如纸、绳、铁丝、铁皮等,这些应作为原材料核算

②企业在生产经营过程中用于储存和保管产品或商品、材料、半成品、零部件等不随产品或商品出售、出租或出借的包装物,如企业在经营过程中周转使用的包装容器。这些按照价值大小和使用年限长短,分别归入固定资产或低值易耗品进行核算

特别注意:

①为建造固定资产等各项工程而储备的各种材料,即工程物资不能作为存货进行核算。

②企业的特种储备以及按国家指令专项储备的资产也不符合存货的概念,不属于企业的存货。

3.计入工业企业存货成本的有哪些,能解释下为什么是这些吗,我总是记

工业企业的存货一般分为:原材料、在制品、产成品(库存商品)。

一、对于“原材料”,需要计入成本的首先是 采购成本,即税后价格乘以采购数量,另外当运费所占比重较大同时也可以准确计量时,也需要计入原材料成本,除此之外有些原材料的价值比较低,装卸费用所占比重较大,也需要计入原材料成本,总之,除价格外的其他直接发生在原材料采购过程中的所占比例较大的项目均应计入原材料成本。这样做的好处是可以准确核算产成品的成本,为市场定价提供尽可能准确的信息。当然如果公司的定价程序比较科学,不需要依赖原材料成本信息,也可以只将采购成本计入成本,其他的全部计入管理费用,这样的话,会计工作比较简单,但是不好提供有用的信息。

二、在制品的计价主要有三类。第一种是核定正常生产状态下滞留在生产环节的在制品的价值(包括材料费、人工费、折旧、电费、工具消耗等制造费用),把它做为每一会计期间末的在制品成本。这种方法适合于流水作业(或可按流水作业处理)的生产方式,优点是期末结账简单,缺点是初次核算麻烦,生产状态发生变化时需要重新核算。

第二类是只计算滞留在在制过程中的材料成本,将其作为在制品成本。适合于加工费用所占比例不大的情形。优点是不需要准确计算产品的加工费用,缺点是需要盘点期末在制过程中的原材料。

第三类是既要计算在制过程中的原材料费用,也要计算已发生的加工费用(一般用约当产量法,你懂得)。优点是可以准确反映期末企业的资产状况。缺点当然是核算麻烦了。

三、产成品的计价是倒轧出来的,即:

产成品=期初在制品+当月投入的原材料、人工成本以及制造费用-期末在制品

当然如果不是单一产品,需要在不同产品间进行分配。