哪些表示借方增加(借方表示增加的科目有哪些?)

1.借方表示增加的科目有哪些?

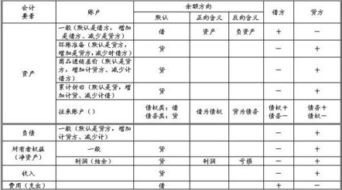

1、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

2、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

3、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

4、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

5、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

6、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

扩展资料:

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

参考资料来源:百度百科-会计科目

2.会计分录中哪几种会计科目增加记借方

一般情况下,三类会计科目是借方记增加贷方记减少,即资产类科目、生产成本类科目和损益类中的费用。

会计科目 “借方”或“贷方”的记忆方法:

1、资产类、成本类(生产成本、制造费用)、损益类中的“损”类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少. 。

2、负债类、所有者权益类、损益类中的“益”类科目(营业收入、营业外收入)借方表示减少,贷方表示增。

3、资产类科目增加记借方,减少记贷方。

4、负债类科目增加记贷方,减少记借方,与资产类账户相反。

5、所有者权益类科目增加记贷方,减少记借方。

6、成本类科目增加记借方,减少记贷方,与资产类账户相同。

7、损益类科目的收入类科目增加记贷方,减少记借方;成本、费用类科目增加记借方,减少记贷方。

3.(会计)在借方表示增加的账户有?

借方表示增加的账户有资产类科目、生产成本类科目和损益类中的费用,具体如下:

账户机构

在借贷记账法下,通常把账户分为左、右两方,分别反映经济业务的增加和减少。其中左方被称为借方,右方被称为贷方。

所有账户的借方和贷方都要按照相反的方向记录其增减变动,即:一方登记资金的增加额,另一方就登记资金的减少额。

(1)资产类账户

资产类账户的结构是:增加数记入账户的借方,减少数记入账户的贷方。

(2)负债及所有者权益类账户

负债及所有者权益类账户的结构是:增加数记入账户的贷方,减少数记入账户的借方。账户若有余额,一般为贷方余额,表示负债或所有者权益的结余数。

(3)成本费用类账户

成本费用类账户的结构是:增加数记入账户的借方,减少数或转销数记入账户的贷方,该类账户在期末结转后一般没有余额。

(4)收入类账户

收入类账户的结构是:增加数记入账户的贷方,减少数或转销数记入账户的借方,该类账户在期末结转后一般没有余额。

借贷记账的记账规则:

借必有贷,借贷必相等借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去;

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

借贷记账法是复式记账法的一种。它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。

扩展资料

借贷记账法的主要原理:

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

(5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

(6)负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。

参考资料来源:搜狗百科--借贷复式记账法

4.会计科目中增加记借方的有哪些

增加记借方的科目包括: 主营业务成本、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、营业税金及附加。

增加记贷方的科目包括:主营业务收入、其他业务收入、营业外收入、公允价值变动损益、投资收益、以前年度损益调整

总的来说:收入类发生额增加时记在贷方 , 支出与成本还有费用发生额增加时记在借方 。

扩展资料

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

参考资料来源:搜狗百科-会计科目

5.哪些科目增加就记借方,哪些是增加记贷方

1、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

2、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

3、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

4、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

5、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

6、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

扩展资料

1、资产类科目

资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

这类科目的有:“现金”、“银行存款”、“短期投资”、“应收票据”、“应收账款”、“其他应收款”、“预付账款”、“原材料”、“待摊费用”、“长期股权投资”、“长期债权投资”、“固定资产”、“累计折旧”、“无形资产”、“待处理财产损溢”等。

2、负债类科目

负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

这类科目的有:“短期借款”、“应付票据”、“应付账款”、“预收账款”、“应付工资”、“应付福利费”、“应交税金”、“其他应付款”、“预提费用”、“长期借款”、“应付债券”、“长期应付款”等。

3、所有者权益类科目

所有者权益是指所有者在企业资产中享有的经济利益。

这类科目的有:“实收资本(或股本)”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”等。

4、成本类科目

成本是指企业为生产产品、提供劳务而发生的各种耗费。

属于这类科目的有:“制造费用”、“生产成本”、“劳务成本”等。

5、损益类科目

损益是指企业在一定会计期间的经营成果。

属于这类科目的有:“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”、“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用”、“管理费用”、“财务费用”、“营业外支出”、“所得税”等。

参考资料搜狗百科-会计科目

6.会计科目借方增加的科目是哪些,贷方减少科目是哪些

实收资本增加计贷方,但它的借方是什么科目,得视业务而定,下面我列几种情况仅供参考:

一、一般企业实收资本的核算

1.投资者以现金投入的资本

借:银行存款

贷:实收资本

2.投资者以非现金资产投入的资本

借:有关资产科目

贷:实收资本

3.为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的帐面价值

借:无形资产

贷:实收资本

贷:资本公积

4.外商投资企业的股东投入的外币,合同约定汇率的,按合同约定的汇率折合

借:银行存款(收到外币当日的汇率折合的人民币金额)

借:资本公积——外币资本折算差额

贷:实收资本(合同约定汇率折合的人民币金额)

贷:资本公积——外币资本折算差额

二、股份有限公司股本的核算(股份有限公司核算实收资本是通过“股本”科目核算的)

1.股份公司发行股票,收到现金等资产

借:现金或银行存款(实际收到的金额)

贷:股本(股票面值和核定的股份总额的乘以计算的金额)

贷:资本公积——股本溢价

2.按股东大会批准的利润分配方案分配股票股利

借:利润分配

贷:股本

3.将发行的可转债券转换为股本

借:应付债券——债券面值

借:应付债券——债券溢价(未摊销的溢价)

借:应付债券——应付利息(已提的利息)

贷:股本(股票面值和转换的股数计算的股票面值总额)

贷:现金等(用现金支付的不可转换股票的部分)

贷:应付债券——债券折价(未摊销的折价)

贷:资本公积——资本(或股本)溢价(差额)

4.按法定程序减少注册资本

借:实收资本(或资本)

贷:现金

贷:银行存款

5.股份有限公司采用收购本公司股票方式减资,支付价款超过面值总额的部分

借:股本

借:资本公积

借:盈余公积

借:利润分配——未分配利润

贷:现金

贷:银行存款

6.购回股票支付的价款低于面值总额

借:股本

贷:现金

贷:银行存款

贷:资本公积

7.(会计)在借方表示增加的账户有

一般情况下,三类会计科目是借方记增加贷方记减少,即资产类科目、生产成本类科目和损益类中的费用。

会计科目 “借方”或“贷方”的记忆方法:

1、资产类、成本类(生产成本、制造费用)、损益类中的“损”类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少. 。

2、负债类、所有者权益类、损益类中的“益”类科目(营业收入、营业外收入)借方表示减少,贷方表示增。

3、资产类科目增加记借方,减少记贷方。

4、负债类科目增加记贷方,减少记借方,与资产类账户相反。

5、所有者权益类科目增加记贷方,减少记借方。

6、成本类科目增加记借方,减少记贷方,与资产类账户相同。

7、损益类科目的收入类科目增加记贷方,减少记借方;成本、费用类科目增加记借方,减少记贷方。

扩展资料:

一、资产类账户从其反映的经济内容上看:

1、具有对所有者有用的特征,即具有为预期的未来经济利益作贡献的特征;

2、具有为该企业获得利益并限制其他人取得这项利益的特征;

3、具有掌握和控制该经济资源组织经营活动的特征。

二、账户种类

资产类账户按照反映流动性快慢的不同可以再分为流动资产类账户和非流动资产类账户。

1、流动类

流动资产类账户主要有库存现金、银行存款、短期投资、应收账款、原材料、库存商品、待摊费用等,可以反映在一年或超过一年的一个营业周期内变化或耗用的资产。

2、非流动类

非流动资产类账户包括反映企业的长期投资、固定资产、累计折旧、无形资产、长期待摊费用等企业的财产、债权和其他权利的账户。

参考资料来源:

8.会计六大类,哪个记借方是增 哪个记贷方是减

资产费用借增贷减,负债权益收入贷增借减。

我们一般把账户区分为资产、负债、所有者权益、成本、损益几大类。资产、成本类账户一般都是借方登记增加,贷方登记减少。负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

借贷记账法下的记账规则是基础会计学习的入门规律,是需要深刻记忆和理解的最基本知识点之一。有一句口诀是“有借必有贷,借贷必相等”,就是说每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。

扩展资料

会计六个要素中有两个等式:

资产=负债+所有者权益,资产是资金的去向(因为都是你花钱买的),负债、所有者权益是资金的来源(找人借的是负债,自己掏腰包是所有者权益)。

收入-费用=利润。

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了(因为你挣钱了),而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方

参考资料来源:搜狗百科-复式记账法