六大怎么计借贷方(会计六大类,哪个记借方是增哪个记贷方是减)

1.会计六大类,哪个记借方是增 哪个记贷方是减

资产费用借增贷减,负债权益收入贷增借减。

我们一般把账户区分为资产、负债、所有者权益、成本、损益几大类。资产、成本类账户一般都是借方登记增加,贷方登记减少。负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

借贷记账法下的记账规则是基础会计学习的入门规律,是需要深刻记忆和理解的最基本知识点之一。有一句口诀是“有借必有贷,借贷必相等”,就是说每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。

扩展资料

会计六个要素中有两个等式:

资产=负债+所有者权益,资产是资金的去向(因为都是你花钱买的),负债、所有者权益是资金的来源(找人借的是负债,自己掏腰包是所有者权益)。

收入-费用=利润。

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了(因为你挣钱了),而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方

参考资料来源:搜狗百科-复式记账法

2.会计六大类要素的借贷方向

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。

学习之前先来做一个小测试吧点击测试我合不合适学会计“借”表示资产的增加与负债、所有者权益的减少;“贷”表示资产的减少与负债、所有者权益的增加。这六大类科目分为两组,并且可以用两个等式连接其间的关系,即:资产=负债+所有者权益,收入-费用=利润。

资产类的,借方代表增加额,贷方代表减少额;负债类的,借方代表减少额,贷方代表增加额。1、资产类科目借方增加,贷方表示减少,负债类科目贷方表示增加,借方表示减少;2、所有者权益类目同负债类科目;3、收入贷方表示本期增加,即本期销售商品提供劳务等日常活动所形成的收入,借方表示减少即销售退回;4、费用借方表示本期发生的费用,会导致所有者权益减少,一般发生在借方,利润贷方表示盈利,借方就是亏损。

学财务知识到恒企教育,恒企教育关注不同阶段企业财务管理的挑战,深刻理解不同职能、不同层级的员工的财务学习需求,秉承"系统财务培训"理念,不断研发和创新财务课程体系。

3.怎样做会计分录?怎么分借方和贷方?

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。

简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。

它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。 借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。

一、记账符号记账符号反映的是各种经济业务数量的增加和减少。 (一)“借”和“贷”是抽象的记账符号 借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。

而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义。“借”和“贷”是会计的专门术语,并已经成为通用的国际商业语言。

(二)“借”和“贷”所表示的增减含义 “借”和“贷”作为记账符号,都具有增加和减少的双重含义。“借”和“贷”何时为增加、何时为减少,必须结合账户的具体性质才能准确说明。

资产类,费用类是“借”增“贷”减,负债类,所有者权益类,收入类是“借”减“贷”增。根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

记帐规则: 有借必有贷,借贷必相等 注意会计科目分类: 资产、成本、费用类的借方表增加,贷方表减少。 所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

报表方面和试算平衡方面注意平衡算式: “资产+费用=负债+所有者权益+收入”。

4.1.会计分录,哪些科目写在贷方,哪些写在借方

首先你要知道会计的六要素即资产、负债、所有者权益、收入、费用、利润。还有每一个会计要素下面常用的会计科目。

第二要明白有借必有贷,借贷必相等

资产类科目期初余额一般都在借方,借方表示增加,贷方表示减少。

负债和所有者权益都是期初余额在贷方,贷方表示增加,借方表示减少。

收入与负债类同,贷方表示增加,借方表示减少,但没有期初数。

成本与资产类同,借方表示增加,贷方表示减少,也没有期初数。

利润就是收入-成本。

了解这种记账原则之后,一笔经济业务给你就可以很快知道怎么写分录了。

5.会计分录怎么区分借方和贷方

会计分录区分借方和贷方的方法有:1、先理解什么是借贷方向。

记住口诀“有借必有贷,借贷必相等”,即每一笔会计分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。2、熟记会计科目。

分清六大会计要素:资产、负债、所有者权益、收入、费用、利润。资产类科目增加,计入借方,负债增加、收入增加、费用减少、利润增加都计入贷方。

3、分析列出经济业务中所涉及的会计科目。分析各会计科目的金额增减变动情况。

4、结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向,再根据有借必有贷,借贷必相等的记账规则,编制会计分录。

6.

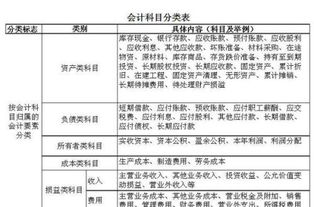

一、资产类

借方:登记本期增加发生额

贷方:登记本期减少发生额

期末余额在借方

二、负债、所有者权益类

借方:登记本期减少发生额

贷方:登记本期增加发生额

期末余额在贷方

三、费用成本类账户:与资产类账户相同

四、收入类账户:与权益类账户相同

五、累计折旧

1、“累计折旧”科目是“固定资产”科目的备抵科目,当计提固定资产折旧额和增加固定资产而相应增加其已计提折旧时,计入贷方。

2、因出售、报废清理、盘亏等原因减少固定资产而相应转销其所提折旧额时,计入该科目的借方。

3、该科目余额在贷方,反映企业现有固定资产的累积折旧额,在资产负债表上,累计折旧作为固定资产的减项单独列示。

扩展资料:

会计要素特征

一、资产特征

资产能够直接或间接地给企业带来经济利益。

资产是为企业所拥有的,或者即使不为企业所拥有也是企业所控制的。

资产是由过去的交易或事项形成的(而不能是预期的资产)。

二、负债特征

负债的本质特征是将来会引起企业的经济利益流出,负债的分类按流动性分为长期负债与流动负债,划分标准为一年,一年以上为长期负债,一年以下的为短期负债。

三、所有者权益特征

在我国将所有者权益分为资本和留存收益,而资本包括实收资本和资本公积,留存收益则包括盈余公积和未分配利润。

参考资料来源:

搜狗百科-固定资产折旧

搜狗百科-会计六大要素

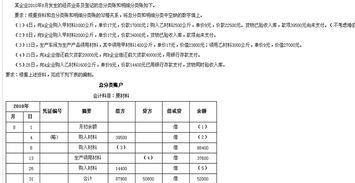

7.会计分录借贷方怎么确定啊

1,在新会计准则中,将“应交税来金”、“其他应交款”科目取消,换成“应交税费”科目。

它属于负债类科目,借方表示已交数。应交纳的各种税费,包括增值税。

题目中已经说出了增值税的缴纳税额,自然须在借机自方计入“应交税费”。2,应收账款增加计入借方,而应收账款在借机方,则是指应向购货单位收取的购买商品、材料等账款。

在这道题目中,向百新宜公司出售A产品100件,是肯定要在借机方计入“应收账款”的。3,主营业务成本属于损益类科目,增加在贷方。

在此处,向新宜公司出售A产品100件,明显已经增加了主营业务收入。度。

8.会计记账贷方借方是如何记的

首先你要搞清楚账户类型以及经济业务业务反映的内容 资产类账户,借方登记增加数,贷方登记减少数; 负债类账户,借方登记减少数,贷方登记增加数,与资产类账户相反; 成本类账户,借方登记增加数,贷方登记减少数,与资产类账户相同,与负债类账户相反; 权益类账户,借方登记减少数,贷方登记增加数,与资产类账户相反,与负债类账户相同; 损益收入类账户,借方登记减少数,贷方登记增加数,与资产类账户相反,与负债类账户相同; 损益成本费用类账户,借方登记增加数,贷方登记减少数,与资产类账户相同,与负债类账户相反; 记住资产类和负债类账户,然后对比记忆。

笑望采纳,谢谢。