国税秘钥走哪项(要求:根据上述业务编制会计分录)

1.要求:根据上述业务编制会计分录

欢迎追问

请参考~~

1.销售产品批售价500 000元增值税销项税额85 000元货款尚未收

借:应收账款 500000+85000=585000

贷:主营业务收入 500000

应缴税费-增值税-销项税 85000

2.预收购买单位购货款200 000元存入银行

借:银行存款 200000

贷:预收账款 200000

3.银行存款支付广告费10 000元

借:管理费用-广告费 10000

贷:银行存款 10000

4.银行存款支付短期借款利息5 000元直接记入财务费用

借:财务费用-利息支 5000

贷:银行存款 5000

5.银行存款支付厂部管理费用40 000元

借:管理费用 40000

贷:银行存款 40000

6.银行存款支付罚款支1 000元

(给银行罚息直接计入财务费用)

借:营业外支-罚款支 1000

贷:银行存款 1000

7.经批准盘盈固定资产净收益2 000元转营业外收入(见例P257例3)

(笔录确定否完全)

借:固定资产 2000

贷:待处理财产损益-非流资产 2000

借:待处理财产损益-非流资产 2000

贷:营业外收入 2000

8.期末计算结转已销产品销售本250 000元

借:主营业务本 250000

贷:库存商品 250000

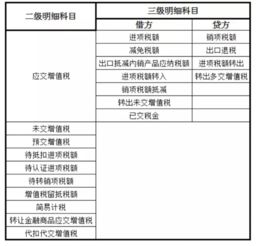

9.期末计算结转已销产品应交销售税金6 000元

借:主营业务税金及附加 6000

贷:应缴税费-营业税 6000

(能其税金我写营业税)

10.各损益类账户余额转本利润账户

①先结转损益收入类科目

借:主营业务收入 500000

营业外收入 2000

贷:本利润-未配利润 500000+2000=502000

②再接转损益类费用类科目

借:本利润-未配利润 312000

贷:主营业务本 250000

主营业务税金及附加 6000

管理费用 10000+40000=50000

财务费用 5000

营业外支 1000

11.按25%税率计算结转应交所税

502000-312000=190000

190000*25%=47500

借:所税费用 47500

贷:应缴税费-企业所税 47500

本利润科目余额 502000-312000-47500=142500

净利润 142500

利润表自填写面数字都格式网找~~~

2.去国税考秘钥需要带什么资料

(1)办理税务登记条件:从事生产经营的纳税人,要在领取营业执照之日起30日内到办税服务厅申办税务登记,并备齐有关证件资料:营业执照、有关合同、章程、协议书、银行帐户、帐号证明、组织机构代码证及复印件、法定代表人和董事会成员名单或业主居民身份证(护照)以及当地主管税务机关要求提供的其他证件、资料。

(2)纳税人办理税务登记时,先从税务窗口或办税服务厅指定的其他窗口领取《税务登记表》(一式三份),按要求填写后签字或盖章,连同其他证件、资料递送到“税务登记窗口进行申报。税务机关自收到申报之日起三十日内审核并发给税务登记证件。

3.如何网上申报

单??申请单填开”菜单,弹出红字发票申请单信息选择界面。

由销售方申请开具红字专用发票,根据实际情况选择理由后,1选择发票种类,并填写对应蓝字发票代码和号码,会出现本张发票可以开负数的界面,查看相关信息无误码后点“确定”按钮后,系统保存此张红字发票申请单,并弹出打印界面。 2如果数据库中无对应蓝字发票,则需手工填写,确认无误后点“打印”按钮,系统保存此张红字发票申请单,并弹出打印界面。

说明一下几个要注意的问题: ?? 说明: 1、申请单中的商品数量和金额必须为负数;申请单中的金额与税额的计算方法与开票界面计算方法一致。 2、一张申请单上最多可以开具8行商品信息。

3、在红字发票申请单填开界面中,对于购买方申请的情况,商品信息可以直接手工输入,也可以从商品编码库中选择。对于销售方申请的情况,商品信息不能直接手工输入,如需要填写,只能从商品编码库中选择。

4、对于销售方申请的情况,若属于开票有误购方拒收的,销方必须在专用发票认证期限内(90天内)向主管税务机关提出申请。若属于开票有误等原因尚未交付的,销方必须在开具蓝字专用发票的次月内向主管税务机关提出申请。

刚讲了要开具红字发票的第一步,现在讲第二步:点击“红字发票申请单??申请单导出”菜单项,系统弹出“红字发票申请单导出”界面,选择需要导出申请单的月份,点击“确定”按钮,系统弹出该月已填开的所有红字发票申请单的明细。 选择需要导出的申请单,点击“导出”按钮,将申请单导出为xml文件,提示选择保存文件,然后点“确定”按钮,申请单导出成功后,在保存路径下可找到导出的xml文件,将该文件拷贝到软盘或者U盘,提供给主管税务机关,由其导入该文件后开具通知单。

说明: 1、导出申请单时,可以选择一次导出一个申请单,也可以一次导出多个申请单,导出多个时,可以按住“Ctrl”键,使用鼠标左键选择需要导出的任意多个申请单,也可以按住“Shift” 键, 使用鼠标左键选择需要导出的连续多个申请单。 2、每个申请单对应导出一个xml文件。

3、导出的xml文件命名规则是:‘税号’+‘_’ +‘开票机号’ +‘_’+‘年月’+‘序号’。 第三步,凭税务机关开具的通知单,有两种情况, A直接开具,在发票填开界面,选择“负数”按钮下的“直接开具”菜单项,系统会弹出通知单编号输入窗口,在窗口中输入两遍通知单编号,若通知单编号正确且两遍号码相同则激活“下一步”按钮,继续点击“下一步”按钮后,系统会弹出销项正数发票代码号码填写、确认窗口,对于通知单上有对应蓝字专用发票代码、号码的,需填写蓝字专用发票代码、号码,否则,不需要填写蓝字专用发票代码、号码,直接点击“下一步”按钮,系统根据不同情况显示不同的确认窗口。

具体分为两种情况,一种是若填写蓝字专用发票代码、号码后,数据库中有对应蓝字发票,则点击“下一步”按钮后显示出本张负数发票对应的正数发票票面信息,继续点击“确定”按钮,系统进入负数发票填开界面并自动调出票面信息,确认发票填开界面上的所有信息正确后,点击“打印”按钮开具红字专用发票。 另外一种情况,若填写蓝字专用发票代码、号码后,数据库中无对应蓝字发票,或根据通知单情况无需填写蓝字专用发票代码、号码时,点击“下一步”按钮后,系统提示“本张发票可以开负数,但在当前发票库没有找到相应信息,继续点击“确定”按纽,系统进入负数发票填开界面,此时需要手工填写各项信息。

其中,备注栏中自动显示对应的通知单编号。确认发票填开界面上的所有信息正确后,点击“打印”按钮开具红字专用发票。

B对于销售方申请开具红字专用发票的情况,在开具红字专用发票时,可以使用导入红字发票通知单的功能。即销售方主管税务机关在为其开具红字专用发票通知单时,可以提供通知单电子文件的导出,销售方企业可利用介质拷贝,通过开票系统中的导入红字发票通知单功能就可以直接导入通知单电子文件并自动生成红字专用发票信息。

如果贵公司要申请开经字专用发票,还需提供下列资料。 因开票有误购买方拒收增值税专用发票的,销售方须在增值税专用发票认证期限内向主管税务机关填报《申请单》,并在申请单上填写具体原因以及相对应蓝字增值税专用发票的信息,同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具通知单。

销售方凭通知单开具红字增值税专用发票。 ②因开票有误等原因尚未将增值税专用发票交付购买方的,销售方须在开具有误增值税专用发票的次月内向主管税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字增值税专用发票的信息,同时提供由销售方出具的写明具体理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具通知单。

销售方凭通知单开具红字增值税专用发票。(销售方应该及时发现开票错误,若开票当月发现的则作废处理,次月发现的需要开具红字发票,若下下月才发现错误则可与购买方协商按照拒收处理。)

对于拿到税务机关核准。