应付的租入包装物的租金属于什么

1.应收的出租包装物租金应计入什么会计科目

计入其他应收款科目,收到包装物租金款后可以记账进其他业务收入,出租包装物的租金收入核算具体分为:

1、出租包装物的租金收入的核算,要看企业主营业务的性质而定,如果企业主业就是经营租赁业,则出租包装物的租金收入应计入主营业务收入,而不是其他业务收入,应收而未收的包装物租金,通过应收账款核算,而不是其他应收款;

2、如果企业主营业务并非租赁行业,而是生产经营或者贸易类企业,则出租包装物的租金收入应记入其他业务收入,应收而未收的包装物租金,通过其他应收款核算是正确的。

扩展资料:

应收的出租包装物租金收入不记账进其他业务收入,其他形式的做账分录如下:

1、不需要回收的包装物,如产品的包装纸盒,其是产品的组成部分应该计入产品成本,当企业包装车间领用此种包装物时会计分录为:

借:生产成本——**包装物

贷:包装物——**包装物

2、需回收的包装物,如专门为产品设计的特殊的存放器皿,当企业包装车间领用此种包装物时会计分录为:

借:包装物——**在用包装物

贷:包装物——**在库包装物

参考资料:搜狗百科-其他应收款

参考资料:搜狗百科-其他业务收入

2.应付租金属于什么会计科目

一、应付租金属于管理费用科目。

二、具体会计分录是:

借:管理费用-租金

贷:银行存款

三、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损益。主要包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

3.出租包装物租金收入计入什么科目

出租包装物租金收入计入其他业务收入科目。企业对产品的包装物分为两类:一类是不需要回收的包装物,另一类就是需回收的包装物,如专门为产品设计的特殊的存放器皿。

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

其他业务收入的核算:

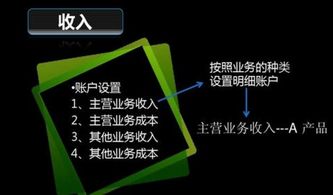

“其他业务收入”账户用于核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。在“其他业务收入”账户下,应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账,进行明细核算。本账户期末应无余额。

应收出租包装物租金的会计分录:

借:其他应收款--包装物租金

贷:其他业务收入

其他应收款(other receivables)是企业应收款项的另一重要组成部分。其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

频道。环球青藤友情提示:以上就是[ 出租包装物租金收入计入什么科目? ]问题的解答,希望能够帮助到大家!

4.收到出租包装物租金属于什么会计科

应收的出租包装物租金,贷方用其他业务收入科目。

其他业务收入账户: 1、账户性质:损益类账户 2、账户用途:核算企业除主营业务收入以外的其他销售收入或其他业务收入。 3、账户结构:贷方记增加,登记取得的其他业务收入;借方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。

4、明细账户:按其他业务收入的种类设置明细账。 出租包装物流程会计分录:1、发出包装物并收取押金 借:银行存款 贷:其他应付款2、收取包装物租金 借:银行存款 贷:其他业务收入 应交税金-应交增值税——销项税额3、结转包装物成本 借:其他业务成本 贷:包装物材料成本差异(计划成本时) 借:营业费用 贷:包装物材料成本差异(计划成本时)4、收回包装物并退回押金 借:其他应付款 贷:银行存款###可以借:其他应收款--包装物租金 贷:其他业务收入--包装物租金等到收到时 借:库存现金/银行存款 贷:其他应收款--包装物租金。

5.收取的出租包装物押金属于哪一个会计科目的核算

收取的出租包装物押金属于银行存款和其他应付款科目的核算,

收取的出租包装物押金会计分录为:

借:银行存款 贷:其他应付款──包装物押金

银行存款账户:

1、账户性质:资产类账户。

2、账户用途:核算企业银行存款增减变动及结存情况。

3、账户结构:借方记增加,贷记存入开银行的存款;贷方记减少,登记银行存款的减少;期末余额在借方,表示银行存款的实际结存数。

4、明细账户:按开户行和其他金融机构及存款种类分别设置“银行存款日记账”。

其他应付款账户:

1、账户性质:负债类账户。

2、账户用途:核算企业除应付票据、应付账款、预收账款、应付股利、应付利息、长期应付款等以外的其他各种应付及暂收款项。

3、账户结构:贷方记增加,登记实际产生的其他应付款;借方记减少,登记其他应付款的减少;期末贷方余额,反映企业尚未支付的其他应付款。

4、明细账户:按照其他应付款的项目和对方单位(或个人)进行明细核算。

其他应付款账户核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。