客户礼品怎么做(给客户买的礼品如何入账)

1.给客户买的礼品如何入账

分析如下:

一、应该按公司常规入账:

1、首先是按招待费入账,应计入“营业费用——业务招待费"或是”营业费用——礼品招待费“的二级科目。

2、在税务实践中,将企业因宣传推广需要而发生的赠送业务区别情况对待。凡外购商品用于赠送的,通常作为招待费对待,按规定比例税前扣除。对于自产货物用于赠送的,按宣传费对待。

3、实际操作中,外购商品无发票不可税前扣除,可找其他发票顶替入账。如维修票、办公用品等。

扩展资料:

1、业务招待费是企业为业务经营的合理需要而支付的招待费用。在本次财务制度改革以前,全国各类企业的业务招待费支出没有统一的标准,除外商投资企业所得税法中有业务招待费的支出标准外,其它各类企业基本上没有标准(1992年6月颁布的《股份制试点企业财务管理若干问题的暂行规定》采纳了外商投资企业的标准)。

2、国营企业的业务招待费支出采取由各省、自治区、直箱市财政部门根据企业生产经营规模等不同情况确定不同限颠,企业在限额内掌握开支的招待费实报实销、年终审计的办法。这种管理办法,不利于为各类企业创造平等竞争的外部环境,也不利于政府职能部门转变职能,加强财务监督。此次财务改革,对各类企业的业务招待费标准进行了统一规定。

资料来源:百度百科:业务招待费

2.公司给客户送礼应该计入那个会计科目

依据不同的部门,计入不同的会计分录。会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,计入的科目不同,管理要求也有不同。

管理部门:计入管理费用。会计分录为:

借:管理费用

贷:银行存款、库存现金等

销售部门:计入销售费用。会计分录为:

借:销售费用

贷:银行存款、库存现金等

工会:计入应付职工薪酬。会计分录为:

借:应付职工薪酬

贷:银行存款、库存现金等

注意:将公司自产、委托加工或购买的货物无偿赠送他人,视同销售。

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

扩展资料:

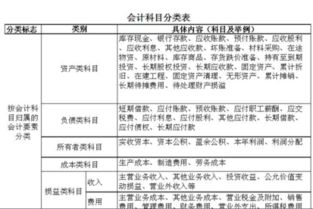

会计科目:是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

参考资料:

百度百科-会计科目