试车收入列支(自营工程中发生负荷联合试车的净支出和净收入该如何进行会计处理)

1.自营工程中发生负荷联合试车的净支出和净收入该如何进行会计处理

发生费用时,

借:在建工程

贷:原材料、应付职工薪酬、银行存款等

在产品对外出售取得价款

借:银行存款(取得价款)

贷:在建工程

如果产品没有对外出售,会计分录:

发生费用,

借:在建工程

贷:原材料、应付职工薪酬、银行存款等

产品完工入库,

借:库存商品(当时的公允价值)

贷:在建工程

工程达到预定可使用状态后,对外出售该产品,

借:银行存款

贷:主营业务收入(售价)

应交税费——应交增值税(销项税)

借:主营业务成本

贷:库存商品

会计学堂专注财会培训,30天让你成为会计高手!

2.驾校的会计科目 收入 费用设哪些

一、出纳员职责

1.

根据驾校的报名表和收取的实际金额,

给报名学员开具培训费收据

(收据

要连号)

;分录如下

(

1

)确认收入的(已开具发票)

借:银行存款—

xx

银行

/

现金

贷:主营业务收入

/

营业外收入

2

)属于预收款的(未开具发票的)

借:银行存款

/

现金

贷:预收账款—

xx

2.

员工领款时,

需要相关负责人签字同意,

还要写明理由和用途。

之后凭上

交的发票或收据,将多余的款项收回;

1

领款时

借:其他应收款—

xx

贷:现金

2

收回多余的款项

借:现金、管理费用

/

固定资产等

贷:其他应收款—

xx

3.

员工报销时,要会计审核,相关负责人签字同意,出纳付款,否则不予付

款(报销时最好附上有关报销内容的发票和收据)

;

借:管理费用等

贷:现金

/

银行存款—

xx

银行

4.

除驾校日常开支需要的现金,

及时的将多余的现金存入银行;

每日下班前

核对现金账面余额和实际余额是否相符,银行帐与银行对账单是否一致,

若不一致,找出原因,并编制相应的银行余额调节表;

存款时

借:银行存款—

xx

银行

贷:现金

5.

保管好有关印章和空白收据。如果有空白支票,也要妥善保管;

6. 每月发放工资时,需经负责人签字同意;已领取工资的员工要在工资表上签名注明;

7. 对于取得驾驶证的学员,要及时开具发票,注明是现付还是转账的。定时核对纸质发票的库存数、发票号码和机子上的是否一致;

8. 严格遵守现金管理制度,库存现金不得超过定额,不坐支,不挪用,不得用白条抵顶库存现金。 二、成本核算

1.对于购进的新车辆和其他设备(如空调、电脑等),从购进到投入使用发生的一切费用,包括车购税、车辆的改装、喷漆、检测费、牌照费等都计入车子的总价值;购入的二手车,以实际支付的价格、交易服务费、过户费等的总额,作为车子的入账价值。(若要提折旧,从车辆入账后的第二个月开始计提,提取的折旧计入当期营业成本)。

购入

借:固定资产—xx汽车或其他

贷:现金/银行存款—xx银行

提折旧

借:主营业务成本—汽车折旧

管理费用—折旧

贷:累计折旧—xx汽车或其他 汽车保险部分投保当月开始,按投保期限分月摊销

借:主营业务成本—汽车保险

贷:长期待摊费用—汽车保险

2.车子投入使用后每月发生的维修费、加油费,可以以车子的牌照号区分,分开核算每辆车子的费用支出,计入当月的营业成本。(可编制车辆成本明细表,逐笔记录,月末汇总);

车辆维修、加油 借:主营业务成本—维修费 --油费 贷:现金/银行存款—xx银行

3.会计科目中销售收入包括哪些科目

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料:

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。对会计科目进行分类的标准主要有三个:

一是会计科目核算的归属分类;

二是会计科目核算信息的详略程度;

三是会计科目的经济用途。

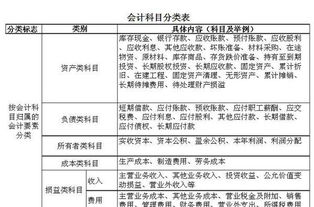

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

参考资料来源:百度百科-会计科目