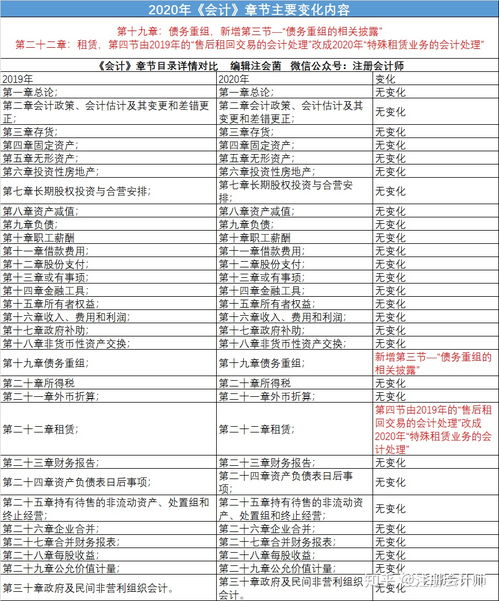

教育培训公司设置(教育 培训学校会计的科目设置和账务处理?)

1.教育、培训学校会计的科目设置和账务处理?

按照《民间非营利组织会计制度》的要求来设置科目和处理帐务。

一、民办培训学校会计核算的基础规范 1、民办培训学校属于民办非企业单位,执行《民间非营利组织会计制度》,其会计目标是满足捐赠者、投资者、服务对象、政府监管部门对会计信息的需求。 2、民办培训学校应当根据业务需要设置会计机构,配备会计机构负责人;不具备单独设置会计机构条件的,必须在有关机构中配备专职会计人员,并须指定会计主管人员。

学校主要领导人的直系亲属(夫妻、直系血亲、三代以内旁系血亲、配偶亲)不得担任本单位会计机构负责人或会计主管人员。会计人员上岗必须持有国家颁发的《会计从业资格证书》。

3、民办培训学校以权责发生制原则作为会计核算基础。所谓权责发生制,就是按照权利和责任是否发生来确认收入和费用的归属期。

凡是当期实现的收入和已经发生或者应当负担的费用,不论款项是否收付,都应作为本期的收入和费用入账;凡不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用处理。 4、民办培训学校的会计年度自公历1月1日起至12月31日止。

5、民办培训学校的会计核算以人民币为核算本位币。 6、民办培训学校采用借贷记账法进行会计处理。

7、民办培训学校须按照国家颁布的《会计基础工作规范》填制和审核会计凭证,登记会计账簿,编制财务报告,实施会计监督。民办培训学校的账簿设置应包括:订本式总分类账(总账)、订本式现金日记账、订本式银行存款日记账和活页明细分类账。

实行会计电算化的学校,填制会计凭证,登记会计账簿,应当符合财政部关于会计电算化的有关规定。 8、民办培训学校的会计要素包括:资产、负债、净资产、收入、费用。

二、民办培训学校的会计科目名称和编号把《民间非营利组织会计制度》中,民办学校一般不用或者很少使用的会计科目省去,把涉及民办学校经常或可能使用的会计科目列出,供各校参考。在这个会计科目表中,每一个会计科目前面都有一个国家法定的统一编号,主要是为了便于会计电算化,便于电脑输入、导出和储存;同时,也便于各级信息使用部门能够顺利进行指标归类和汇总。

按照有关规定,我们在编制会计凭证时,可以只写会计科目名称,也可以同时书写会计科目名称和编号,但不能只写会计科目编号。各学校应当结合自身的实际需要,根据《民间非营利组织会计制度》列示的法定会计科目表,选择相关科目,据以设置帐簿,进行总分类核算和明细分类核算。

2.教育、培训学校会计的科目设置和账务处理?

主干学科:会计学

主修课程:管理学、会计学原理、财务管理、中级财务会计、审计学、成本会计学、管理会计学、会计电算化、高级财务会计、管理统计学

学位课程:英语、管理统计学、中级财务会计、高级财务会计

会计专业是研究企业在一定的营业周期内如何确认收入和资产的学问。会计师除了准备财务报表以及记录企业交易行为外,更重要的是能够参与企业间的合并、质量管理、信息技术在财务方面的应用、税务战略以及很多企业的管理决策活动,会计专业领域涉及面广:鉴证,审计,税收,公司会计,管理会计,财务管理,破产清算,法务会计,预算制定,商业咨询等等都是会计专业将要涉及的领域。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

3.教育、培训学校会计的科目设置和账务处理?

按照《民间非营利组织会计制度》的要求来设置科目和处理帐务。

一、民办培训学校会计核算的基础规范 1、民办培训学校属于民办非企业单位,执行《民间非营利组织会计制度》,其会计目标是满足捐赠者、投资者、服务对象、政府监管部门对会计信息的需求。 2、民办培训学校应当根据业务需要设置会计机构,配备会计机构负责人;不具备单独设置会计机构条件的,必须在有关机构中配备专职会计人员,并须指定会计主管人员。

学校主要领导人的直系亲属(夫妻、直系血亲、三代以内旁系血亲、配偶亲)不得担任本单位会计机构负责人或会计主管人员。 会计人员上岗必须持有国家颁发的《会计从业资格证书》。

3、民办培训学校以权责发生制原则作为会计核算基础。所谓权责发生制,就是按照权利和责任是否发生来确认收入和费用的归属期。

凡是当期实现的收入和已经发生或者应当负担的费用,不论款项是否收付,都应作为本期的收入和费用入账;凡不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用处理。 4、民办培训学校的会计年度自公历1月1日起至12月31日止。

5、民办培训学校的会计核算以人民币为核算本位币。 6、民办培训学校采用借贷记账法进行会计处理。

7、民办培训学校须按照国家颁布的《会计基础工作规范》填制和审核会计凭证,登记会计账簿,编制财务报告,实施会计监督。 民办培训学校的账簿设置应包括:订本式总分类账(总账)、订本式现金日记账、订本式银行存款日记账和活页明细分类账。

实行会计电算化的学校,填制会计凭证,登记会计账簿,应当符合财政部关于会计电算化的有关规定。 8、民办培训学校的会计要素包括:资产、负债、净资产、收入、费用。

二、民办培训学校的会计科目名称和编号把《民间非营利组织会计制度》中,民办学校一般不用或者很少使用的会计科目省去,把涉及民办学校经常或可能使用的会计科目列出,供各校参考。在这个会计科目表中,每一个会计科目前面都有一个国家法定的统一编号,主要是为了便于会计电算化,便于电脑输入、导出和储存;同时,也便于各级信息使用部门能够顺利进行指标归类和汇总。

按照有关规定,我们在编制会计凭证时,可以只写会计科目名称,也可以同时书写会计科目名称和编号,但不能只写会计科目编号。各学校应当结合自身的实际需要,根据《民间非营利组织会计制度》列示的法定会计科目表,选择相关科目,据以设置帐簿,进行总分类核算和明细分类核算。

4.教育培训公司起初需要设置那些会计科目,买那些会计账簿?急用,谢

一、需要设置的会计科目有:

现金 、银行存款 、固定资产、应收帐款 、其它应收款 、应付帐款 、其他应付款 、实收资本 、本年利润 、利润分配(需下设明细科目) 、管理费用 、财务费用 、主营业务收入 、主营业成本 、营业外支出 、营业外收入 、其他业务收入 、其他业务支出。

二、需要购买的会计账簿:

1、序时账簿:又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。序时账簿是会计部门按照收到会计凭证号码的先后顺序进行登记的。在会计工作发展的早期,就要求必须将每天发生的经济业务逐日登记,以便记录当天业务发生的金额。因而习惯地称序时账簿为日记账。

2、分类账簿:对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。分类账簿按其提供核算指标的详细程度不同,又分为总分类账和明细分类账。总分类账,简称总账,是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。明细分类账,简称明细账,是根据明细分类科目开设账户,用来登记某—类经济业务,进行明细分类核算,提供明细核算资料的分类账簿。

3、备查账簿:又称辅助账簿,是对某些在序时账簿和分类账簿等主要账簿中都不予登记或登记不够详细的经济业务事项进行补充登记时使用的账簿。它可以对某些经济业务的内容提供必要的参考资料。备查账簿的设置应视实际需要而定,并非一定要设置,而且没有固定格式。如设置租入固定资产登记簿、代销商品登记簿等。

5.教育培训机构会涉及到那些会计科目

现金、银行存款、固定资产、应收帐款、其它应收款、应付帐款、其他应付款、实收资本、本年利润、利润分配(需下设明细科目)、管理费用、财务费用、主营业务收入、主营业成本、营业外支出、营业外收入、其他业务收入、其他业务支出。

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。

扩展资料

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

参考资料来源:百度百科-会计科目

6.培训机构的财务需要的模块 科目 有哪些

总的来说需要三个模块:1、学生财务模块,主要是统计学生订单(订单金额,优惠金额,到账金额,如果有分期可能会麻烦很多),消课与学费统计(主要是避免学生退费,转课的统计,另外只有消课后的费用才是真正机构实收账目) ;2、教师财务模块:主要是统计教师的所得财物,由基本工资和课时费组成,由于而其中基本工资可能也会和课时挂钩,比如满足多少课时费才能有额外的课时费奖励。

课时费统计和学生排课,消课有关系。最后一个是教师可能通过试听或者续课得到一些提成 ,与以下模块相关;3、销售统计模块:主要是统计销售各个环节中的提成。

线索—销售转化-到店接待-试听-报名-续课各个环节中提成比例都不同,如何划分是精细化销售管理的必备,最后如何统计每个角色的财务呢?综上,培训机构财务统计和招生、课程、学员、运营活动紧密相关,可以免费试用课栈互联体验一下。