行政单位借贷(行政单位的借款利息应计入什么科目)

1.行政单位的借款利息应计入什么科目

行政单位的借款利息应计入财务费用--利息科目。

行政单位的借款利息具体会计分录如下:

借:银行存款

贷:财务费用--利息

会计科目的分类主要有资产类、成本类、共同类、损益类、所有者权益类、负债类等六种科目。每个会计科目都包含具体的科目内容,下面是具体分类内容。

第一个资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

第二个成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

第三个共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

第四个损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

第五个所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

第六个负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

2.行政单位的借款利息应计入什么科目

行政单位的借款利息应计入财务费用--利息科目。

行政单位的借款利息具体会计分录如下:借:银行存款贷:财务费用--利息 会计科目的分类主要有资产类、成本类、共同类、损益类、所有者权益类、负债类等六种科目。每个会计科目都包含具体的科目内容,下面是具体分类内容。

第一个资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。 第二个成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

第三个共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。 第四个损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

第五个所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。 第六个负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3.事业单位和行政单位会计 会计分录

某单位收到财政授权支付额度50万元。

行政单位:借:零余账户额用款额度 500000 贷:财政拨款收入 500000

事业单位:借:零余账户额用款额度 500000 贷:财政补助收入 500000

2、某单位通过财政授权支付方式支付当月水电费1.2万元。

行政单位:借:经费支出 12000 贷:零余额账户用款额度 12000

事业单位:借:事业支出 12000 贷:零余额账户用款额度 12000

3、某单位通过财政授权支付方式购买打印机一台1万元。

行政单位: 借:经费支出 10000 贷:零余额账户用款额度10000 同时,借:固定资产10000 贷:资产基金-固定资产10000

事业单位:借:事业支出 10000 贷:零余额账户用款额度10000 同时,借:固定资产10000 贷:非流动资产基金-固定资产 10000

4、某单位通过财政直接支付方式购买电脑十台12万元。要求扣除5%的保证金。

行政单位:借:经费支出 120000 贷:财政拨款收入 120000 同时,固定资产 120000 贷:资产基金-固定资产 120000 借:银行存款 6000 贷:应付账款 6000

事业单位:借:事业支出 120000 贷:财政补助收入 120000 同时,固定资产 120000 贷:非流动资产基金-固定资产 120000 借:银行存款 6000 贷:应付账款 6000

5、某单位通过财政统发工资30万元。

行政单位:借:经费支出 300000 贷:财政拨款收入 300000

事业单位:借:事业支出 300000 贷:财政补助收入 300000

6、某单位全年发生财政拨款收入200万元(其中项目支出120万元,基本支出80万元),其他资金收入50万元(其中项目支出35万元,基本支出15万元),财政拨款支出160万元,其他资金支出30万元,年底只有项目支出有结余,基本支出全部完成,要求进行年终账务处理。

行政单位: 借:财政应返还额度 400000 贷:零余额账户用款额度 400000

事业单位: 借:财政应返还额度 400000 贷:零余额账户用款额度 400000

4.行政事业单位向上级借款怎么做会计分录

行政事业单位向上级借款做会计分录:

借:现金

贷:其他应付款

通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项。

借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额。

应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

【例1】大华公司以经营性租赁方式租入厂房一幢,按租赁合同规定,每月租金于次月底支付,本月计提应付租金2 500元。应记录:

借:制造费用 2 500

贷:其他应付款──应付租金 2 500

次月通过银行转账支付应付租金,应记录:

借:其他应付款──应付租金 2 500

贷:银行存款 2 500

【例2】大华公司实行退休金统筹,本月按规定标准计提统筹退休金3 000元。则应记录:

借:管理费用──劳动保险费 3 000

贷:其他应付款──应付统筹退休金 3 000

参考资料来源:搜狗百科-其他应付款

5.行政事业单位会计使用的会计科目有哪些

有资产类科目、负债类科目、净资产类科目、收入类科目、支出类科目 一、资产类科目 第一,往来款项中,行政单位会计只有一个“暂付款”科目,而事业单位会计则有“应收票据”、“应收账款”、“预付账款”和“其他应收款”四个科目。

这是因为行政单位往来业务内容比较单一,包括行政单位在业务活动中与其他单位、所属单位或本单位职工发生的临时性待结算款项,在会计核算中简化为暂付款项的核算,而事业单位的往来款项科目同企业会计一样。第二,行政单位的存货仅有“库存材料”一项,而事业单位有“材料”和“产成品”两个科目。

二、负债类科目 行政单位与事业单位负债类科目不同之处在于,行政单位“暂存款”科目对应事业单位“借入款项”、“应付票据”、“应付账款”、“预收账款”、“其他应付款”、“应交税费”等科目。行政单位在业务活动中与其他单位和个人发生的待结算款项都纳入“暂存款”科目核算,包括临时暂存(存入的押金、保证金等)和应付未付款项、不明性质的资金以及收到外单位委托办事的资金等,而且对于暂存款,应及时清理结账,不得长期挂账。

而事业单位“借入款项”是指事业单位向财政部门、上级单位、金融机构借款和向其他单位借入有偿使用的各种款项;事业单位通过市场交易形成的负债用“应付票据”、“应付账款”、“预收账款”科目核算。三、净资产类科目 净资产是指资产减去负债后的差额。

行政单位净资产类科目包括“固定基金”和“结余”两个会计科目。固定基金是指行政单位固定资产所用的资金,固定基金的数额与固定资产的数额始终是相等的。

结余是行政单位各项收入与支出相抵后的余额,正常经费结余和专项资金结余应分别核算。而事业单位净资产除固定资产的净资产形态用“固定基金”表示外,还包括“事业基金”、“专用基金”、“事业结余”、“经营结余”和“结余分配”等五个会计科目。

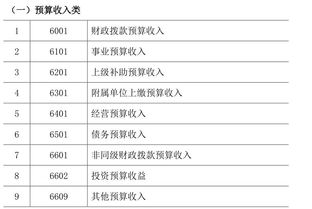

事业单位用事业基金来核算其所拥有的非限定用途的净资产,用专用基金来核算事业单位按规定提取的有专门用途的资金。四、收入类科目 行政单位收入类科目包含“拨入经费”、“预算外资金收入”、“其他收入”三个会计科目,而事业单位收入范围非常广泛,包含“财政补助收入”、“上级补助收入”、“拨入专款”、“事业收入”、“经营收入”、“附属单位缴款”、“其他收入”等多个科目。

两者之间具体的区别包括:由财政部门或上级单位拨入的预算经费,行政单位计入“拨入经费”,事业单位则计入“财政补助收入”;为核算上级单位拨入的非财政补助资金,事业单位设置“上级补助收入”科目;财政部门、上级单位或其他单位拨入的有指定用途需单独报账的专项资金,事业单位计入“拨入专款”科目;因事业单位有市场取得的收入,因而分别设有“事业收入”、“经营收入”科目;按规定从财政专户核拨下来的预算外资金以及部分经财政部门核准不上缴预算外资金财政专户的预算外资金,事业单位将其并入“事业收入”核算,而行政单位则单独设置“预算外资金收入”科目来进行核算。五、支出类科目 行政单位支出类科目包括“拨出经费”、“经费支出”、“结转自筹基建”三个会计科目,而事业单位设置了“拨出经费”、“拨出专款”、“专款支出”、“事业支出”、“经营支出”、“成本费用”、“结转自筹基建”等多个科目。

行政单位的“拨出经费”对应事业单位“拨出经费”、“拨出专款”两个科目,用来核算单位按核定预算将财政或上级单位拨入经费转播给下属单位的预算资金或专项资金,因为只有在采用实拨资金方式时才会有这类业务 因而在国库集中支付制度下这类科目基本不再使用;行政单位的“经费支出”对应事业单位“专款支出”、“事业支出”、“经营支出”、“上缴上级支出”、“对附属单位补助”等多个科目,来对单位为完成各项业务活动所发生的支出进行核算。扩展资料:行政事业单位会计科目设置的原则 会计科目的设置对会计信息的质量有决定性的影响,行政事业单位会计科目的设置应遵循以下原则。

(一)会计科目的名称与核算内容应具有统一性 为了便于会计资料在各地区、各部门以及全国范围内汇总分析,特别是为了反映国家预算的执行情况,行政事业单位的会计科目应由财政部统一制定。会计科目的名称未经财政部同意不得改变和合并;其核算内容和使用方法亦不得随意改变;如因自身业务活动需要,各地区、各部门可以增设科目,报请财政部同意;对于明细科目,可由各地区、各部门和基层单位按一定要求自行规定。

(二)会计科目要适应各单位业务活动的特点,符合预算管理的要求 行政事业单位的业务活动与企业的生产经营活动不一样,行政单位和事业单位的业务活动也有各自不同,如部分事业单位实行有偿服务,有一定的业务收入,行政单位只按规定履行公务,没有自身业务收入;有的事业单位要求进行成本核算,行政单位则不存在成本核算问题等。会计科目的设置要充分考虑各单位业务活动的实际需要,也便于将核算结果同政府预算进行对比分析,加强预算管理。

(三)会计科目要适应单位内部管理的要求 会计。

6.行政事业单位会计使用的会计科目都有哪些

行政事业单位会计的科目具体包括:

1.资产类

零余额账户用款额度 、财政应返还额度—财政直接支付、财政应返还额度—财政授权支付、存货、长期投资、待处置资产损溢

2.负债类

短期借款、应缴税费、应缴国库款、应缴财政专户款

(1)短期借款是指企业向银行或其他金融机构借入的期限在1年(含1年)以下的各种借款。

(2)应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

(3)“应缴国库款”科目核算事业单位按规定应缴入国库的款项,包括应缴税费、纳入预算管理的政府性基金、行政性收费、罚款、没收财物变价款、无主财物变价款等等。

(4)应缴财政专户款是指行政单位按规定代收的应上缴财政专户的预算外资金。

3.净资产类

事业基金、非流动资产基金—(长期投资、固定资产、在建工程、无形资产),专用基金、财政补助结余、非财政补助结转、事业结余、经营结余、非财政补助结余分配

其中,事业基金是指非营利组织拥有的非限定用途的净资产。可由非营利组织自主调配使用,包括一般基金和投资基金两部分。主要包括滚存结余资金等。

4.收入类

财政补助收入

财政补助收入是指事业单位按核定的预算和经费领报关系从财政部门取得的各类事业经费。收到财政补助收入时,借记“银行存款”等科目,贷记“财政补助收入”科目;缴回时作相反的会计分录。平时“财政补助收入”科目贷方余额反映财政补助收入累计数。年终结账时,将“财政补助收入”科目贷方余额全数转入“事业结余”科目,借记“财政补助收入”科目,贷记“事业结余”科目。

事业收入

事业单位的收入包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等。按规定应上缴财政预算的资金和应缴财政专户的预算外资金不计入事业收入;从财政专户核拨的预算外资金,计入事业收入。

上级补助收入

上级补助收入是指非财政的补助。收到上级补助收入时,借记“银行存款”科目,贷记“上级补助收入”科目。年度终了,将“上级补助收入”科目余额全数转入“事业结余”科目,借记“上级补助收入”科目,贷记“事业结余”科目。

附属单位上缴收入

经营收入

其他收入

5.支出类

事业支出

事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的实际支出。包括基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、业务招待费、设备购置费、修缮费和其他费用。

上缴上级支出

对附属单位补助支出

经营支出

其他支出

上述内容中介绍了事业单位会计的五类科目:资产类、负债类、净资产类、收入类以及支出类,每类科目都包括了各自的内容。同时,事业单位会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。