常见的估计坏账的方法(估计坏账损失额的方法有几种)

1.估计坏账损失额的方法有几种

1、账龄分析法:账龄是指负债人所欠账款的时间。

账龄越长,发生坏账损失的可能性就越大。账龄分析法是指根据应收帐款的时间长短来估计坏账损失的一种方法,又称“应收账款账龄分析法”。

采用账龄分析法时,将不同账龄的应收账款进行分组,并根据前期坏账实际发生的有关资料,确定各账龄组的估计坏账损失百分比,再将各账龄组的应收账款金额乘以对应的估计坏账损失百分比数,计算出各组的估计坏账损失额之和,即为当期的坏账损失预计金额。 账龄分析法的优缺点 这种方法的优点是运用简便,并能估计出应收账款不能变现的数额。

缺点是不完全符合配比原则,因而要影响到各期的净收益数额的正确性。

2.估计坏账损失的方法有哪些

坏账的核算办法一般有两种:直接转销法和备抵法。

我国企业会计制度规定,企业只能采用备抵法核算坏账损失。1、直接转销法:是指在实际发生坏账时,确认坏账损失,计入期间费用,同时注销该笔应收款项。

2、备抵法:是按期估计坏账损失,形成坏账准备,当某一应收款项全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收款项金额。备抵法首先要按期估计坏账损失。

估计坏账损失主要有四种方法,即余额百分比法、账龄分析法、赊销百分比法和个别认定法。A、余额百分比法:根据会计期末应收款项的余额乘以估计坏账率即为当期应估计坏账损失,据此提取坏账准备。

B、账龄分析法:根据应收款项入账时间的长短来估计坏账损失的方法。C、赊销百分比法:就是根据当期赊销金额的一定百分比估计坏账损失的方法。

D、个别认定法:就是根据每一应收款项的情况来估计坏账损失的方法。

3.企业在进行坏账损失核算时,估计坏账损失的方法有哪些

坏账损失的核算方法有两种:一是直接转销法;二是备抵法。

1、直接转销

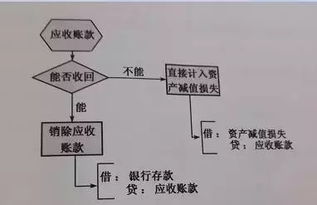

直接转销法是指在坏账损失实际发生时,直接借记“资产减值损失-坏账损失”科目,贷记“应收账款”科目。这种方法核算简单,不需要设置“坏账准备”科目。关于直接转销法,我们还应掌握以下两个要点:

第一,该法不符合权责发生制和配比原则;

第二,在该法下,如果已冲销的应收账款以后又收回,应做两笔会计分录,即先借记 “应收账款”科目,贷记“资产减值损失-坏账损失”科目;然后再借记“银行存款”科目,贷记“应收账款”科目。

2、备抵法

备抵法是指在坏账损失实际发生前,就依据权责发生制原则估计损失,并同时形成坏账准备,待坏账损失实际发生时再冲减坏账准备。

估计坏账损失时,借记 “资产减值损失—计提的坏账准备”科目,贷记“坏账准备”科目;坏账损失实际发生时(即符合前述的三个条件之一),借记“坏账准备”科目,贷记“应收账款”科目;已确认并转销的应收款项以后又收回时,借记“应收账款”,贷记“坏账准备”科目,同时,借记“银行存款”科目,贷记“应收账款”。

至于如何估计坏账损失,则有三种方法可供选择,即年末余额百分比法、账龄分析法和销货百分比法。

应用年末余额百分比法时,坏账准备的计提(即坏账损失的估计)分首次计提和以后年度计提两种情况。首次计提时,坏账准备提取数=应收账款年末余额*计提比例。

例:(1)2008年末提取坏账准备200000元

借:资产减值损失200000

贷:坏账准备200000

(2)2009年六月发生坏账22000元

借:坏账准备22000

贷:应收账款22000

扩展资料:

按照有关会计准则,具有以下特征之一的应收账项,应确认为坏账损失:

(1)因债务人单位撤销,依照企业法进行清算后,确实无法追回的应收账款;

(2)因债务人死亡,已经无遗产可供清偿,又无义务承担人,确认无法收回的应收账款;

(3)因债务人逾期未履行偿债义务已超过3年,经多次催讨,确实不能收回的应收账款。

应进行的账务处理如下:

期末按一定标准计提坏账准备:

借:资产减值损失

贷:坏账准备(计提数)

确认无法收回的坏账:

借:坏账准备(确认数)

贷:应收账款——**公司

期末,若提取的坏账准备大于实际冲减数时:

借:坏账准备

贷:资产减值准备

期末,提取的坏账准备小于实际冲减数,需补提坏账准备时:

借:资产减值准备

贷:坏账准备

坏账损失又收回时:

借:应收账款——**公司

贷:坏账准备

同时:

借:银行存款

贷:应收账款——**公司

参考资料来源:百度百科-坏账损失

4.预计坏账损失的评估方法有哪几种

销售额百分比法

账龄分析法

应收账款余额百分比法

销售百分比法,是指依据特定销售额(当期或预测数)的百分比、或售价的一定比率决定公司促销预算。

账龄分析法 是指负债人所欠账款的时间。账龄越长,发生坏账损失的可能性就越大。账龄分析法是指根据应收帐款的时间长短来估计坏账损失的一种方法,又称“应收账款账龄分析。

应收帐款余额百分比法就是按应收账款余额的一定比例计算提取坏账准备金。至于计提比例,由于各行业应收账款是否能及时收回,其风险程度不一,各行业规定比例不尽一致;农业企业、施工企业、房地产开发企业为1%,对外经济合作企业为2%,其他各类企业为0.3%-0.5%,外商投资企业为3%。企业每期坏帐准备数额的估计要求合理适中,估计过高会造成期间成本人为升高,估计过低则造成坏帐准备不足以抵减实际发生的坏帐,起不到坏帐准备金的应有作用。

5.备抵法估计坏账损失的方法有哪些

1.应收账款余额百分比法

应收账款余额百分比法,是根据会计期末应收账款的余额乘以估计的坏账率即为当期估计的坏账损失,据此计提坏账准备。坏账率可以根据以往的数据资料加以确认。

会计期末,企业应提取的坏账准备大于其账面余额的,按其差额提取;应提取的坏账准备小于其账面余额的,按其差额冲回多提的坏账准备。

首次计提时:

坏账准备=应收账款余额*坏账率

以后计提时:

坏账准备=应收账款余额*坏账率-坏账准备的期末余额

结果为正,补提;结果为负,冲销。

例:某公司2009年开始计提坏账准备。当年末应收账款余额为600000元,坏账率为5‰,2010年发生坏账损失500元,年末应收账款余额为720000元,2011年末应收账款余额为200000元。

2009年计提坏账准备:600000*5‰=3000(元)

2010年计提坏账准备:720000*5‰-(3000-500)=1100(元)

2011年冲销坏账准备:1100-200000*5‰=100(元)

2.账龄分析法

账龄分析法,是根据应收账款入账时间的长短来估计估计坏账损失。

它的依据是:一般情况下,款项被拖欠的越久,收回的可能性就越小。

它的一般做法是:将应收账款按拖欠时间的长短划分为若干区段,为每一个区段估计一个坏账损失的百分比,计算出各个区段上应收账款的余额,然后确定坏账损失的总额。

3.销货百分比法

销货百分比法,是根据赊销金额的一定百分比估计坏账损失的方法。

销货百分比法的做法是:首先根据以往的资料和经验,估计一个坏账损失率,然后根据企业销售的情况,每发生一笔赊销,就按照坏账损失率提取一个坏账准备。

按照这种方法计提坏账准备,不考虑“坏账准备”账户的期初余额。

4.个别认定法

个别认定法,就是根据每一项应收款项的情况来估计坏账损失的方法,可以理解为具体问题具体分析。